我的網誌

我的網誌

【我們想讓你知道】

「你說借錢炒股很危險,那你知道借多少錢才算危險嗎?」這是肥羊最常反問批評者的一句話。肥羊,《億元肥羊零成本買股術》作者,是台灣少數有完整帳務記錄、可接受公開檢視的質押實踐者。

撰文:黃士育

肥羊(翁建原) 小檔案

深耕金融股逾30年。2022年起力推借錢炒股方法論,主張以低利信貸與質押槓桿累積資產,最新著作:《億元肥羊零成本買股術》。

肌肉書僮 小檔案

曾任華爾街交易員,擅長結合技術面與基本面,強調透過如「肌肉記憶」般的紀律建立交易系統,專精於台股短線、波段操作與量化交易。

2022年,他在書中記錄的持倉市值約4,368萬元。時至今日,同一批金融股加上借款買進的部位,總市值已超過1億3,400萬元,若扣除其負債3千萬元,淨資產仍逾1億元。他自己試算過,若當年不借錢,現在的資產約有7,692萬元,相差近6千萬元,這就是質押4年的效益。

將他的借款3千萬除以淨資產,可以得出借款比例大約是3成。這個數字背後代表著擔保品維持率高達333%,就算遇上台股歷史上最慘烈的兩次崩盤—2008年金融海嘯跌幅約58%、2000年網路泡沫約66%,都還不足以觸發斷頭。

不賣股也能換現金 股票質押兼顧增值與領息

然而,質押並非沒有風險,而且並非所有股票都適合拿來質押。理解它的限制,才能判斷自己能不能用、最多能借多少。

股票質押的本質,是以投資人名下持有的股票或ETF作為擔保品,向金融機構借出現金的融資方式。質押期間,股票仍留在投資人帳戶,股利、股息等股東權益不受影響,僅是以該股票對應的市值擔保借款。借款人拿到現金,不需要交出股票所有權,也能夠繼續領息,這是它與「賣股票」最根本的差異。

台灣目前主要的質押管道包括銀行、券商(不限用途款項借貸)、證金公司與合法當鋪。其中,券商管道自2016年開放以來,因為申辦全程線上化、撥款快速、帳管費低(甚至免收帳管費),已成為散戶最常接觸的入口。相較之下,銀行質押的審核較嚴格、撥款需3至7個工作天,在需要快速因應市場變化的情境下,靈活性明顯不足。

質押能載舟亦能覆舟 高波動標的不宜用於借貸

質押最常見的使用情境通常落在3種需求:⑴ 短期需要資金,但不想賣掉持股,因為賣出就中斷了未來的配息資格,也可能錯失後續的漲幅。⑵市場出現難得的買進機會,需要迅速備妥現金。肥羊便提到,抄底的機會往往只有幾天,甚至只有一天,證金公司24小時內撥款的速度,正是他倚重質押的關鍵原因。⑶ 對於已累積大量持倉的長期投資人,質押是讓資產「活化」的工具,而不只是應急的手段。

不過,並非所有股票都適合拿去質押。曾任華爾街交易員的投資達人肌肉書僮表示,自己是以高成長股為主力持倉,但高成長股漲得快、跌得也快,若直接拿來質押,一旦急跌,維持率可能在幾天內逼近追繳門檻,留給投資人的反應時間極短。

他的做法是繞開這個問題,先用融資放大高成長股的獲利,等漲幅兌現、賣出部分部位後,償還融資借款,將剩餘持股轉為現股,再拿這批成本相對低的股票去質押。這樣即使後來股價回落,承受的壓力也比直接在高點質押小得多。

他也透露,大戶與券商談定的借款利率約為3%至4%,比一般散戶動輒6%低上不少。當借錢成本越低,整套槓桿策略就越划算。若利率太高,報酬空間就會被利息吃掉。

至於質押能借到多少錢,是由「質押成數」決定。依照法規,可融資融券的上市櫃股票,質押成數上限為市值的6成,不可融資融券者為4成。理論上,持有市值1百萬元的股票,最多可借出60萬元。然而,肌肉書僮提醒,「6成」是法規上限,而非保證可拿到的金額:若某家券商的整體質押額度配比接近滿額,即使擔保品條件符合,實際核准成數仍可能低於預期,甚至暫停受理。

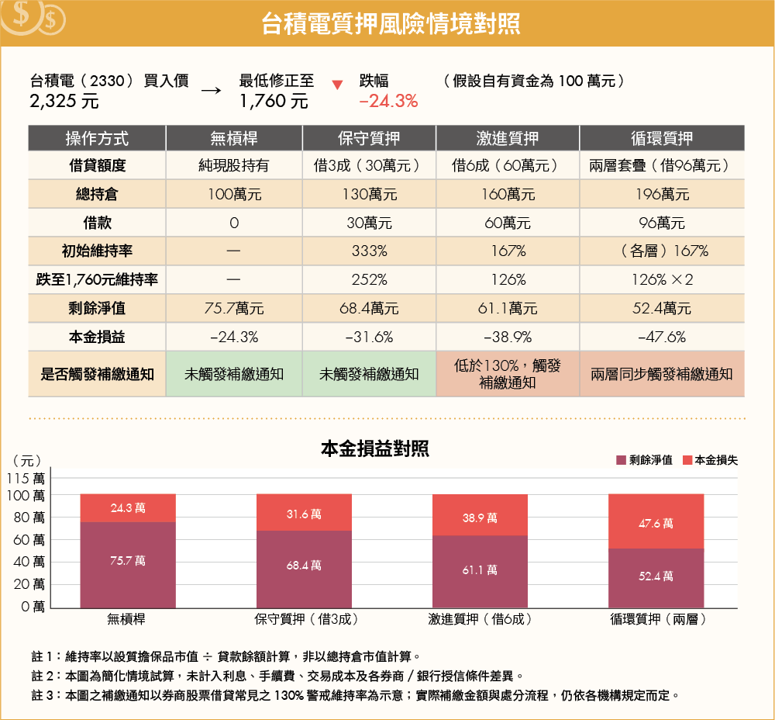

維持率130%為追繳門檻 未補足資金將遭「斷頭」

質押之後,金融機構持續追蹤的核心指標是「維持率」,計算公式為:擔保品市值÷借款金額×100%,而多數券商設定的追繳門檻為130%。

以借滿6成為例,初始維持率為166%;若股價下跌22%,維持率便會跌至130%的警戒線,觸發追繳通知。收到追繳通知後,投資人須在2個營業日內補繳現金、增加擔保品,或償還部分借款,使維持率回到安全水位;若未能如期補足,第3個營業日開盤,金融機構有權強制處分擔保品,也就是俗稱的「斷頭」。

肥羊選擇只借3成,重點在於這個成數能讓維持率保留較大的緩衝空間。以單純試算來看,借款比例越低,股價要跌到觸發追繳所需的幅度就越大,投資人也更有時間處理資金調度。

不過,這種安全只在若干前提下成立,例如擔保品波動與大盤接近、沒有做循環質押、持股具一定流動性,且投資人本身有能力補繳。換句話說,低成數確實能降低斷頭風險,但它不是萬無一失,只是把容錯空間拉大。

拆解質押三層壓力 循環操作恐讓槓桿失控

總結來說,質押的核心風險不在於借不借得到錢,而是集中在股價下跌之後的連鎖反應。

第一層是補繳壓力。擔保品市值縮水時,維持率逼近警戒線的速度,往往比投資人直覺上預期的快。以借滿6成為例,跌幅只要達到22%便會觸線。若此時帳上沒有預備的現金,壓力便會從帳面虧損迅速轉化為必須立刻籌錢的現實困境。

第二層是流動性問題。若擔保品是流動性不足的小型股,一旦出現連續跌停與掛賣難以成交等情況,此時即使金融機構啟動強制處分,也未必能即時以合理價格賣出持股,風險不但不會因此中止,反而可能因股價持續下跌而進一步擴大。對借款人而言,這不僅代表維持率壓力惡化,還可能面臨追加擔保、補繳差額,甚至可能在持股遭處分後仍留有債務缺口。相較之下,大型ETF或主流權值股通常具備較佳的成交量與市場深度,在劇烈波動下仍相對容易處分,可提供較穩定的流動性支撐。

第三層,也是最容易被低估的,是循環質押。把質押借出的資金,拿去買新股票後繼續質押,層層套疊,將使實際槓桿倍數遠超過單一次操作。根據試算,從初始100萬元持股出發,每次借出6成並全額再投入,兩輪之後實質曝險金額可達256萬元,股價只要下跌約14%,第一層追繳便可能被觸發。

對此肥羊建議,持股買滿後,就不要再重複質押。這是為了避免槓桿倍數在不知不覺中累積到難以收拾的水準。肌肉書僮則從操作心理的角度補充:在高波動市場下,維持率的壓力會讓人極難保持冷靜判斷,「波動劇烈的時候就不要做質押,因為這時候小部位本來就能創造大獲利或大損失,疊加槓桿只會讓思考更混亂。」

質押前想清楚3件事

真正適合使用質押的投資人,需要在啟動之前想清楚3件事。

1. 借款比例是否在自己能承受的波動範圍內。

借越多,能容忍的跌幅就越小,補繳壓力出現的時間點也就越早。借3成與借6成,在極端行情下的體感壓力是完全不同量級的。

2. 現金流是否足夠支撐利息。

質押期間的利息,最好由股息或其他穩定收入覆蓋;若借款規模超出收益能負擔的範圍,每個月的利息就會形成持續的現金流壓力。

3. 擔保品的選擇。

高流動性、配息穩定的標的,才能在股價波動時為整個質押結構提供緩衝;若以過度集中的小型個股作為擔保,工具的風險便超出了設計初衷。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2026年5月號下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌