我的網誌

我的網誌

農機巨頭John Deere(Deere & Company, DE)今年股價大漲逾27%,營收與獲利連五季雙重「擊敗預期」,AI與周期復甦題材加持,關鍵業務年增最高達29%。但量化評等與多數分析師仍偏向「持有」,反映估值偏貴與成長動能遭質疑。

在生成式AI、半導體與雲端巨頭吸走市場目光之際,老牌農機製造商John Deere(Deere & Company, DE)卻悄悄成為今年美股的一匹「綠色黑馬」。股價年初以來已勁揚27.7%,遠遠跑贏同期間僅上漲約7.86%的S&P 500指數。不過,這檔被視為農業與基礎建設景氣風向球的傳產股,雖然基本面亮眼,華爾街與量化評等卻給不出一致的「強力買進」共識,背後原因耐人尋味。

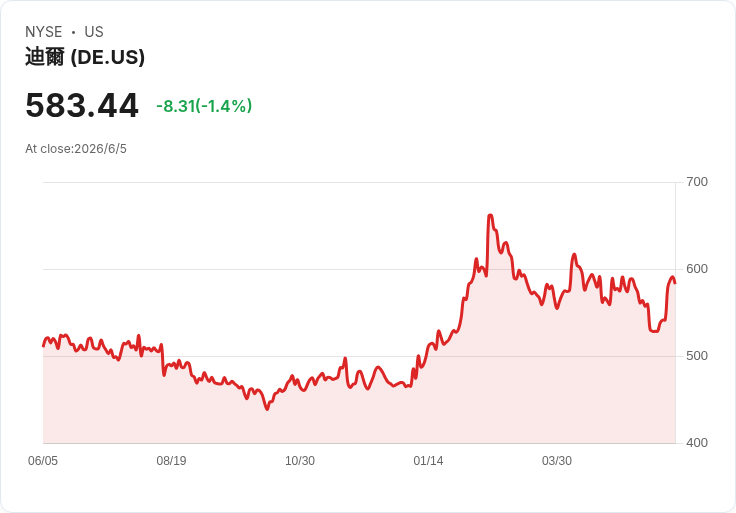

先看最新股價表現。DE在近期連拉出七根紅K、累計約11.8%漲幅後,週五終於拉回1.4%,收在583.44美元,稍早一個交易日則收漲0.59%報591.75美元。即便短線出現獲利了結,從年初至今的漲勢仍十分驚人,對一檔與拖拉機、工程機具深度綁在一起的老牌製造商來說,這樣的走勢近乎「科技股等級」。

股價之所以衝高,關鍵在於John Deere交出一連串超預期的財報。據分析,公司已連續第五季繳出所謂「double beat」的成績單,也就是營收、獲利雙雙優於市場預期。其中,小型農機與草坪設備的Small Ag & Turf部門,以及Construction & Forestry建築與林業部門表現尤其搶眼,年增率分別達16%與29%,顯示不論是農業投資或基礎建設需求,都仍具相當動能。

更重要的是,管理層對未來並不保守。內部預期關鍵業務在未來一段時間仍有15%至20%的銷售成長空間,且伴隨營益率進一步擴張。公司也表明,將持續透過庫藏股回購與減少負債來回饋股東、優化資本結構。這樣的策略在利率高檔徘徊、企業融資成本偏高的環境下,被部分市場人士視為「穩健且友善股東」。

市場上較為積極的聲音之一來自Seeking Alpha分析師The J Thesis,他對DE給出「買進」評等,認為AI驅動與景氣循環兩股力量,可能支持公司未來數年維持雙位數成長,甚至有機會持續跑贏大盤。所謂AI題材,並非指John Deere要變成純科技公司,而是其在精準農業、智慧機械上的投入——透過感測器、資料分析與自動化控制,提升農機效率、降低人力需求與成本。

然而,當股價一路上攻、財報數字漂亮,量化評等卻開始「踩煞車」。根據Seeking Alpha的Quant Rating,DE目前僅獲得3.20分(滿分5分)的「持有」評等。細項來看,公司在獲利能力上拿到A+的高分,反映本業獲利強勁、資本運用效率佳,但在估值面卻被打了D-,成長評等也只有D+。換句話說,從量化模型的角度,DE是一家賺錢能力超優、但股價已經不便宜、未來成長力道可能不如股價反映那般樂觀的公司。

華爾街券商圈的看法同樣充滿矛盾。24位分析師中,有13人給予「買進」或更高評等,顯示仍有過半數看好股價後市;但也有11人選擇「持有」,且無人給出「賣出」或更低的建議。這樣的分布,呈現的是一種「喜歡但不敢大力加碼」的集體心態:基本面難以否定,估值卻讓人有些卻步。

從產業面來看,支持者認為,全球糧食安全議題升溫、新興市場機械化農業浪潮,以及美國基建與能源轉型,都是中長線利多。若再加上公司在自動駕駛農機、數據平台等智慧農業布局,看好者自然認為DE已從傳統製造擠身「工業科技股」,理應享有更高估值與成長溢價。

但保守派則提出幾個警訊。首先,農機與建機需求高度依賴景氣循環與利率環境,一旦全球經濟明顯放緩或農產品價格回落,農民與營造商的資本支出可能急凍,對訂單造成壓力。其次,目前股價漲幅已大幅超車大盤,在沒有明確新利多或進一步上修財測之前,短線追價風險不小。量化模型給予的低估值、低成長評等,正好反映了這種擔憂。

回到投資層面,DE目前處在一個微妙位置:基本面強、股東回饋政策清楚,AI與智慧化讓傳統農機題材變得「不那麼無聊」,卻也因股價已大漲,使得進場成本拉高。對長線投資人而言,John Deere是否值得視為「工業版科技股」長抱,取決於你是否認同精準農業與自動化會在未來十年重塑農業生產模式;而對短線交易者來說,接下來財報能否延續「連五季雙重擊敗」的紀錄,恐怕才是決定股價能否再創高的關鍵。

展望後市,在AI與景氣循環兩股力量拉扯下,John Deere能否兼顧成長故事與合理估值,將成為觀察全球工業股與「傳產科技化」趨勢的一個重要樣本。投資人或許得先思考:在AI熱潮之外,自己是否也願意為下一代的智慧農業與基建升級,買進一張「綠色鐵牛」的門票。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。