我的網誌

我的網誌

AI資料中心用電暴衝,Bloom Energy燃料電池一年飆1470%,SolarEdge今年股價翻倍,卻被模型評為高估;公用電力商OGE陷監管訴訟、傳統菸草龍頭Altria押注無煙產品。能源轉型與AI電力戰,正重塑整個收益與風險版圖。

AI狂潮帶來的,不只是一波科技股飆風,更點燃了一場「電力大戰」。在美國,從提供先進燃料電池的 Bloom Energy(NYSE: BE)、光伏逆變器與儲能方案商 SolarEdge Technologies(NASDAQ: SEDG),到傳統公用事業 OGE Energy(NYSE: OGE),以及仍高度仰賴現金牛事業的 Altria Group(NYSE: MO),不同產業都被捲入同一個關鍵命題:誰能穩定、有效率、在可接受風險下,供應未來十年暴增的能源需求。

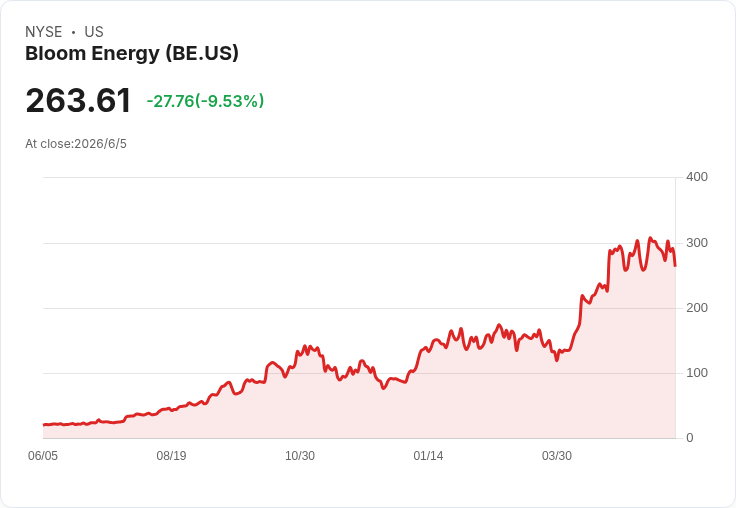

Bloom Energy 近一年股價暴衝 1,470%,成為市場上最亮眼的所謂「氫能股」之一,核心原因不是氫夢,而是非常具體的 AI 伺服器用電危機。美國 AI 資料中心用電需求預估在 2035 年可望突破 100GW,是 2023 年 31GW 的三倍以上。現有電網與電廠建置速度跟不上雲端與 AI 廠商擴張,電力取得反而成為產業發展的最大瓶頸。Bloom Energy 的高效率燃料電池,主打「就地供電」,不必等公共電網擴建,就能為大型資料中心提供穩定電力,這種「跳過電網瓶頸」的模式,迅速獲得客戶青睞。

從客戶名單更能看出市場結構變化。雲端巨頭 Oracle(NYSE: ORCL) 擴大與 Bloom Energy 合作,計畫部署最高可達 2.8GW 的燃料電池容量,以加速其 AI 基礎建設建置;資產管理大咖 Brookfield Asset Management(NYSE: BAM) 則與 Bloom Energy 搭建 50 億美元規模的 AI 基礎設施合作架構,專門鎖定 AI data center。公司預期,今年營收成長率可從原估 60% 上修到 80%,也難怪市場願意給出約 22 倍銷售、135 倍預估盈餘的「天價」估值。

然而,高估值也讓部分長線投資人選擇「想跟,又不敢現在就上車」。有專業投資人看好 Bloom Energy 在 AI 電力供應鏈的戰略位置,但認為股價漲勢過快,改採撰寫賣權(put)收取權利金的方式,設定比現價低近五成的履約價,若股價大幅拉回則用較低成本接手持股,若股價續強則至少先賺到穩定權利金。這種「收益換等待」的策略,本身也反映出市場對 AI 能源股熱度極高,但同時擔心一旦景氣或情緒反轉,高估值標的可能面臨劇烈修正。

相較之下,同樣被視為能源轉型受惠股的 SolarEdge Technologies,股價表現則更像過山車。過去 30 天股價上漲約 55.55%,今年以來漲幅更超過 100%,一年總報酬高達 247.28%。但評價模型給出的敘事「公平價」只有 39.71 美元,與最近收盤價 63.17 美元出現明顯落差,被標註為「Overvalued(高估)」。有趣的是,若從市銷率來看,SolarEdge 目前約 3 倍,顯著低於美國半導體產業平均 8.8 倍、同業平均 5.5 倍,也接近模型認為合理的 3.8 倍。換句話說,從一組數字看是貴,另一組比較卻顯得不那麼誇張,市場對其復甦速度與獲利能見度,出現高度分歧。

SolarEdge 真正的難題在於基本面與政策環境的拉扯。一方面,公司近一年長期報酬仍遠低於 3 年與 5 年前高點,顯示過去幾年在需求降溫與庫存調整下,股價跌得夠深;另一方面,支持其「翻身故事」的關鍵假設,包括毛利率改善、獲利曲線重設,以及未來市場願意給予較高評價倍數等,都需要執行成績來兌現。分析指出,若美國再度延長稅務補貼、儲能系統滲透加快,將帶動高毛利產品需求,有機會把悲觀敘事扭轉成真實成長。但在那之前,股價已經先漲一大段,投資人必須決定自己相信的是「修復行情」還是「過度期待」。

在電力供給鏈較上游、且受監管較重的 OGE Energy,則呈現另一種風景。OGE 目前股價約 47.8 美元,過去一年報酬 13.3%,三年報酬近 49.9%,五年則達 67.5%。這樣的長期穩健走勢,使其成為許多防禦型投資人的「股息電力股」標配。但公司近期在奧克拉荷馬州法院遭遇法律挫敗,後續若上訴至州最高法院,結果可能影響其未來在費率規畫、成本回收機制以及與監管機構溝通的空間。對投資人而言,電力公用股的風險,並不在於 AI 用電是否暴增,而是監管規則如何在「保護用戶」與「確保資本報酬率」之間重新拉線。

能源轉型對資本市場的另一個深遠影響,則體現在現金流與分配策略上。一端是高成長、高估值的 AI 電力供應商,另一端則是以穩定現金流著稱的傳統「高配息股」。例如菸草巨頭 Altria Group(NYSE: MO) 的投資故事,就是典型的「舊世界現金牛如何撐到新世界成形」。根據敘事模型,Altria 預估到 2029 年營收約 203 億美元、盈餘約 95 億美元,整體營收成長趨近持平,但獲利可自目前 69 億美元增加 26 億美元左右。其關鍵就在於利用仍穩健的傳統煙草現金流,去扶植無煙產品,包括已取得 FDA 核准並進行全美上市的 on! PLUS 尼古丁袋,以及電子煙品牌 NJOY。

對 Altria 而言,無煙產品發展不只是新成長動能,同時也是對抗非法電子煙市場的防禦武器。最悲觀的分析師,就聚焦於「黑市電子煙」可能壓縮合法產品銷量與利潤的風險,先前甚至只預估未來營收持平約 207 億美元、每股盈餘約 5.76 美元。近期財報優於預期,雖有機會迫使市場修正過度悲觀的情境,但核心矛盾仍在:監管與黑市壓力若持續升級,Altria 的高股息能撐多久,無煙產品又能否接上曲線,仍需時間驗證。

綜合來看,AI 與能源轉型並非只對少數成長股有影響,而是在重塑整個收益與風險結構。一端是 Bloom Energy、SolarEdge 這類估值已拉高的「新電力股」,另一端是 OGE 這種受監管保護卻暴露於法律與政策風險的公用事業,再加上像 Altria 這樣靠傳統高獲利事業撐起轉型的現金牛公司。對投資人來說,關鍵不在於選擇哪一端「一定正確」,而是在組合中清楚區分:哪些部位是押注成長敘事、願意承受估值與政策風險,哪些部位則是要求穩定現金流、但接受成長有限甚至衰退。

未來幾年,AI 資料中心用電曲線、各國能源政策與稅務補貼、以及監管機構對電力與菸草產業的態度,都將持續改寫這些公司的估值基準。對台灣投資人而言,追逐 AI 題材之餘,更重要的是看懂每一家「電力與現金流標的」背後的假設:如果 AI 用電增長不如預期、若利率回升、或監管轉向更嚴,這些故事是否還站得住腳?在風險與報酬重新洗牌的「新電力時代」,問題恐怕不是要不要參與,而是以什麼價格、用多少部位、承擔哪一種風險進場。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。