發表

發表

我的網誌

我的網誌不敗存股術APP教學資源總整理

PCB 規格升級帶動設備需求,大量(3167)切入高階製程

根據市調機構 Prismark 近期展望指出,全球 PCB 市場規模預估將由 2025 年的 852 億美元,成長至 2030 年的 1,233 億美元,期間年複合成長率為 7.7%,主要動能來自 AI 基礎建設、資料中心、網通設備等,尤其 AI 伺服器規格推陳出新,推動 PCB 也相對應進行升級。

在 AI 伺服器架構中,GPU、ASIC 晶片與高速傳輸模組,對訊號完整性要求大幅提高,使高階 PCB 朝向更大面積、更高層數、更厚板材、更多通孔發展。而當 PCB 層數與厚度提升,鑽孔、背鑽製程時間被迫拉長,這使得 PCB 廠不只需要擴充產能,也必須升級具備高精度控制的高階設備。

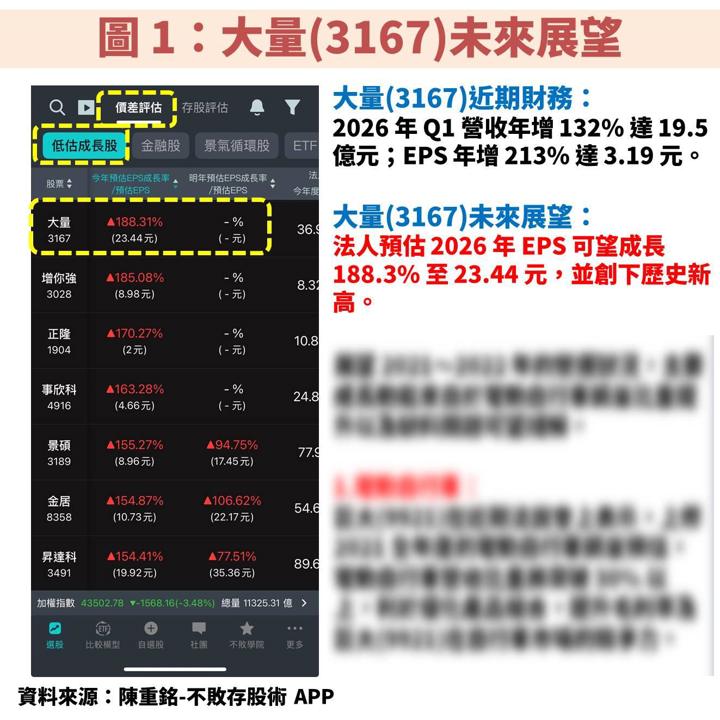

綜觀台股供應鏈,專攻 PCB 設備的大量(3167),有望成為高階 PCB 資本支出循環中的主要受惠者。首先觀察「陳重銘-不敗存股術 APP」法人系統,預估大量(3167)2026 年 EPS 可望成長 188.3% 至 23.44 元,並創下歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

大量(3167):從 PCB 設備再切入半導體量測,打造雙成長引擎

大量(3167)成立於 1980 年,並在 2013 年掛牌上市。公司早期便以 PCB 設備供應起家,目前相關產品佔營收約 8~9 成,並定位為鑽孔定位、成型切割、點膠、電漿蝕刻、鍍膜等表面改質設備領域,主要客戶為金像電(2368)、臻鼎-KY(4958)、華通(2313)、欣興(3037)等。

最具代表性的產品為鑽孔機、背鑽機。標準鑽孔機主要應用於消費電子、車用與工控等,而 CCD 高階背鑽機則應用於 AI 伺服器板、高頻高速板、光通訊等高階領域。背鑽目的在於去除多餘殘銅,降低高速訊號反射與干擾。

大量(3167)競爭優勢在於機鑽工藝、控制軟體自主開發能力,以及高階背鑽精度。相較多數同業採用原廠套裝軟體或委外程式,公司自行具備設備控制器自主編寫能力,可因應客戶需求進行客製化功能設計,甚至目前是全球首家通過 D±2 Mil 規格需求的設備商,代表其背鑽機可將鑽孔深度誤差控制在正負 50 微米內,符合 AI 伺服器高階 PCB 對訊號完整性的嚴格要求,因此在背鑽精度上具備絕對的領先地位。

除此之外,近年還逐步延伸至半導體檢測與量測設備,目前佔營收約 1 成,產品涵蓋 CMP Pad(化學機械研磨墊)即時量測監控、3D IC 高階封裝製程量測、晶圓邊緣與翹曲量測、FOPLP(扇出型面板級封裝)翹曲量測等。主要客戶為台積電(2330)、日月光投控(3711)。

大量(3167)受惠 AI 伺服器推升 PCB 規格升級,2025 年獲利創新高

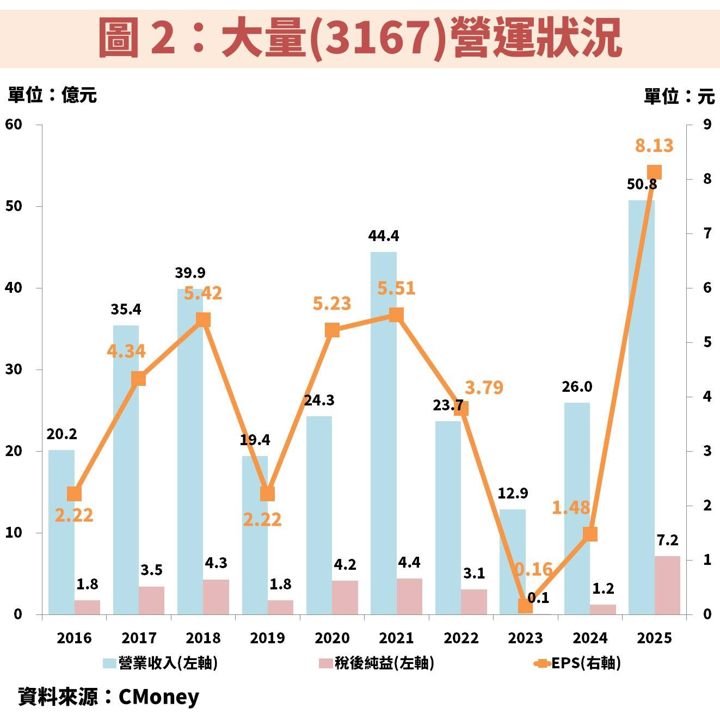

接著從圖 3、圖 4 觀察大量(3167)近年營運狀況,過往 EPS 大約就是在 4~5 元,而衰退年度包含 2019 年主要是受中美貿易戰影響客戶投資意願,至於 2022~2023 則面臨客戶去庫存也影響資本支出。

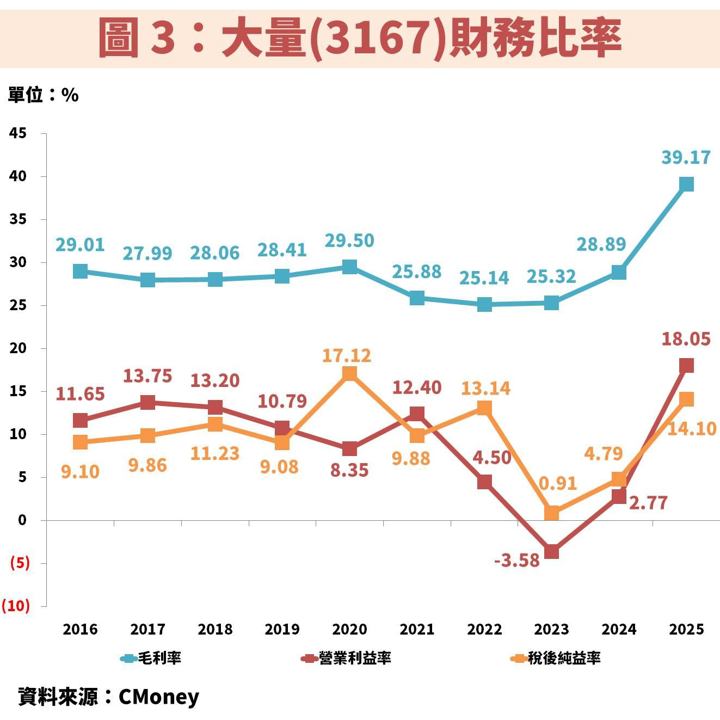

不過隨著 2024 年,大家開始認知 AI 伺服器規格快速升級,也將帶動 PCB 規格同步向上,使獲利重返成長軌道,且公司出貨更多高階產品,甚至讓 2025 年毛利率逼近 40%,創歷史新高。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部