我的網誌

我的網誌

【我們想讓你知道】

AI應用快速擴張,晶片供應吃緊問題浮現,迫使馬斯克啟動晶片製造計畫,加上台積電擴大先進製程與封裝產能,帶動半導體設備需求升溫,相關供應鏈可望迎來成長契機。

撰文:股他命

人工智慧(AI)需求激增固然讓半導體產業迎來榮景,但許多應用也因缺晶片而導致產量受限;為了不讓自家新產品的推出受到影響,馬斯克(Elon Musk)日前宣布啟動「TeraFab」晶片製造計畫,將由旗下特斯拉(Tesla)、SpaceX、xAI共同合作,布局記憶體及先進封裝晶片技術,並規劃投入超過440億美元,以達到年產能1TW(兆瓦)算力的目標。

馬斯克規劃晶片主要將用於自動駕駛、機器人與超級電腦,他看好這些應用就像網際網路或電子產品一樣,大多數人在未來都會需要用到;但以目前晶片供應量來看卻嚴重不足,因此TeraFab計畫初期將直接生產目前最先進的2奈米晶片,半導體設備將在未來1~2年內陸續進駐,並在2~3年內開始量產。

目前多數業者雖不看好馬斯克進軍先進製程,畢竟半導體各道製程都需要仰賴大量的專業人才,才能有效提升生產良率,不過馬斯克現在手上銀彈充足,又擁有英特爾(Intel)助力建廠與技轉支援,再加上美國半導體政策的助攻下,成為晶圓代工的明日之星其實不無可能。在這個趨勢下,半導體設備將成為台灣最先受惠的供應鏈,TeraFab計畫所需要的半導體設備產值可望達100億美元以上。

2奈米與CoWoS擴產 半導體設備迎來錢景

半導體設備近幾年受到的關注度越來越高,2026年受惠於台積電(2330)開出2奈米產能,以及在AI需求加持下,讓CoWoS擴產計畫頻頻上修,使半導體設備的出貨量跟著迎來好光景。目前業界評估台積電2026與2027年2奈米晶片的月產能將分別達到12萬與15萬片,而CoWoS月產能則將提升至10萬及15萬片,大幅擴產讓設備需求跟著逐步成長。

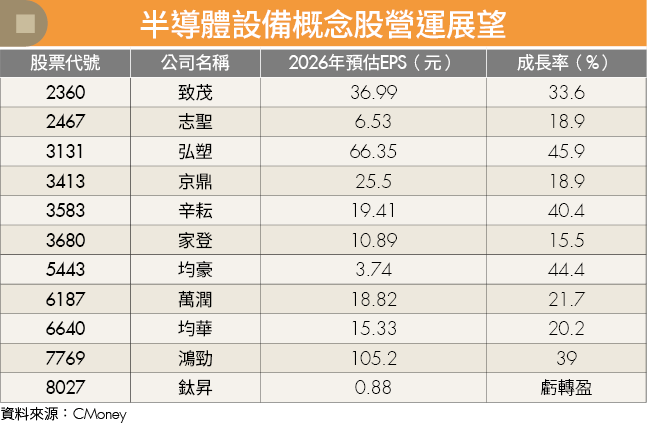

台灣的設備供應鏈主要包含熱壓接合、CMP、清洗、切割與檢測等,地位雖然不如國際大廠艾司摩爾(ASML),但在各自領域都掌握關鍵技術,因此在先進製程發展下也成為不可或缺的一分子。附檔列出台灣主要的半導體設備概念股,並挑出營運成長性較高且掌握技術優勢的公司進一步分析,包含弘塑(3131)與鴻勁(7769)。

弘塑 擁抱AI與HBM商機

弘塑成立於1993年,是半導體後段封裝濕製程設備的供應商,主要業務為蝕刻與清洗設備的製造,旗下子公司則負責提供蝕刻液、去光阻液等化學品,以及量測設備維修與工業數據分析(EDA),使弘塑能提供較全面的產品服務,並協助客戶有效提升製造良率。目前公司約70%營收來自半導體設備、20%來自化學品、10%來自維修服務,主要客戶包含台積電、日月光(3711)與美光(Micron)等。

為了因應AI模型越來越龐大、運算更加複雜的需求,CoWoS平台演進為CoWoS-L與CoWoS-R的技術架構,封裝面積也大幅提升5.5倍,從而整合更先進的2奈米與3奈米製程SoIC。弘塑製造的晶圓清洗機能提供高均勻度與潔淨度的表面處理,確保銅對銅鍵合時不會產生雜質;隨著先進封裝的線路越來越精密,3D封裝對高深寬比蝕刻有更高的要求,這將成為弘塑優勢的關鍵。

除了AI與3D封裝需求讓設備出貨量與單價成長,美光近幾季在台灣與新加坡等地積極提升高頻寬記憶體(HBM)產能,也有助於弘塑今(2026)年下半年出貨量較上半年成長20%以上;而委外封裝測試(OSAT)客戶在美國新建廠房,規劃2027年設備移入、2028年量產,也將為弘塑2027下半年營運增添柴火,使弘塑今明兩年營運具高度成長性。

技術面可看到近期弘塑股價沿5日均線向上爬升,短線上隨量能維持高檔以及外資買盤加持,股價回檔未破月線前皆可視為多頭格局。

鴻勁 分選機具寡占優勢

鴻勁是ATE分選機與ATC的半導體測試設備廠,ATE主要用於封裝晶片的成品測試,而測試過程中需要使用ATC進行溫度調整、測試晶片在高溫環境下是否能正常運作。傳統溫控僅需將整體測試環境的溫度控制在特定水準即可,但目前為了解決AI晶片高熱能的問題,從晶片表面到晶片內部的溫度都要進行控制,對溫度變化容錯空間縮小,使鴻勁在高速運算與AI晶片分選機的市占率逐步提升至80%,具有寡占優勢。

隨著半導體封裝尺寸加大,應用於大封裝尺寸的分選機單價成長2倍以上,且符合供應標準的廠商也越來越少。目前市面上的分選機大多只能支援120×150mm以下的封裝尺寸;而2027年後高階AI加速器與大型封裝產品的封裝尺寸將提升至250×250mm以上,因此半導體廠必須採購新的分選機以因應設計需求,這就讓鴻勁ATE分選機的出貨量有向上成長的空間。

有別於同業致茂(2360)將重心放在輝達(Nvidia)供應鏈,鴻勁專注於AI ASIC測試市場,2026至2027年隨下一代AI ASIC伺服器陸續放量,帶動ASIC晶片與相關測試設備需求顯著升溫,使鴻勁得以享有優於同業的成長動能。鴻勁是少數掛牌上市即位列台股市值前20大的公司,除了能迎來基金與ETF買盤,其技術優勢也有助於吸引外資資金;參考同業致茂的外資持股比例約60%,而剛上市的鴻勁僅約17%,後續外資持股仍可望有進一步提升空間。

技術面可看到近期鴻勁股價收復月線,短線上因面臨前波套牢賣壓,股價仍有再向月線回測的可能性,屆時股價若能形成底部則有助於再向上攻高,可把握低接機會。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2026年5月號下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌